Planujesz wziąć kredyt na zakup mieszkania, lecz boisz się, że rata wzrośnie? W kampanii „Policz i nie przelicz się!” Prezes UOKiK przypomina, że banki powinny oferować również kredyty o stałym oprocentowaniu.

Taki kredyt jest nieco droższy, ale masz gwarancję stałej wysokości raty.

Rosnące od końca 2019 roku zainteresowaniu zakupami mieszkań wprost przekłada się na zwiększone zainteresowanie kredytami hipotecznymi. W II kwartale 2021 r. nastąpił dalszy wzrost liczby udzielonych kredytów – raport AMRON-SARFiN szacuje ten wzrost na 17 proc. względem I kwartału br.[1] W lipcu banki udzieliły ich na znaczącą kwotę 8,1 mld zł. Rekordowo niskie stopy procentowe dają kredytobiorcom powody do radości z powodu niższych rat kredytu. Jednak są również powodem do niepokoju ze względu na duże prawdopodobieństwo ich wzrostu w przyszłości. Czy kredytobiorcy są skazani na tę niepewność? Rozwiązaniem w wielu przypadkach jest kredyt o stałym oprocentowaniu. Czytaj więcej >>>

Jaka jest rzeczywista roczna stopa oprocentowania (RRSO), czyli koszt kredytu określony w procentach w stosunku do kwoty, którą pożyczasz? Ułatwia to porównanie ofert.

Jakie są łączne koszty pozaodsetkowe, wynikające z opłat i prowizji? Czy nie przekraczają one ustawowych limitów?

Od 1 lipca 2021 r. limity maksymalnych kosztów pozaodsetkowych wróciły do wcześniejszego poziomu, wynikającego z ustawy o kredycie konsumenckim. Zależą one od długości okresu kredytowania. Maksymalnie mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu. Przykładowo, pożyczając 1000 zł na 12 miesięcy, maksymalne koszty pozaodsetkowe mogą wynieść 550 zł.

Formularz informacyjny – musisz go dostać od każdego pożyczkodawcy przed zawarciem umowy. Znajdziesz tam dane o kosztach zobowiązania, pobieranych opłatach. Dzięki niemu łatwiej porównasz różne oferty.

Pamiętaj: w ciągu 14 dni możesz odstąpić od umowy o kredyt konsumencki. W takiej sytuacji masz obowiązek zwrócić odsetki za czas, w którym pieniądze były na twoim koncie.

Masz prawo wcześniej spłacić kredyt konsumencki. W takiej sytuacji instytucja finansowa musi się z tobą rozliczyć. Sprawdź orientacyjną kwotę do zwrotu na kalkulatorze przygotowanym przez UOKiK.

Możesz poprosić instytucję finansową o odroczenie spłaty np. o kilka dni, tygodni czy miesięcy. Dzięki temu nie zostaniesz wpisany do BIK i nie dojdzie do windykacji. Takie operacje możliwe są nawet wielokrotnie, ale kredytodawcy pobierają za nie opłaty, które w sumie nie mogą przekroczyć 25 proc. pożyczonej kwoty. Muszą się też zmieścić w limicie dozwolonych kosztów pozaodsetkowych. Pamiętaj, że od 1 lipca wrócił on do poziomu sprzed przepisów z tarczy antykryzysowej, więc może być wyższy niż wtedy, gdy zaciągałeś pożyczkę.

Uważaj na promocje, w ramach których instytucja finansowa oferuje darmowe odroczenie spłaty. Przeważnie jest to wyjątek, a nie reguła – taka „promocja” może dotyczyć np. tylko pierwszego odroczenia o 3 dni albo jedynie określonej niewielkiej kwoty.

REFINANSOWANIE – UWAGA NA KOSZTY

Pożyczkodawcy proponują też czasem zaciągnięcie nowej pożyczki na spłatę poprzedniej. W takim przypadku muszą uwzględnić w limicie kosztów pozaodsetkowych zarówno te koszty, które pobrali przy poprzedniej pożyczce, jak i te, które pobierają z tytułu udzielenia pożyczki refinansującej poprzednią. W sytuacji, gdy kilka takich pożyczek refinansujących udzielanych jest kolejno po sobie w okresie 120 dni od daty wypłaty pierwszej pożyczki, w limicie kosztów musi zawierać się suma kosztów pozaodsetkowych wszystkich pożyczek udzielonych konsumentowi w tym okresie.

Możesz spotkać się z ofertą zaciągnięcia nowej pożyczki na spłatę poprzedniej w innej firmie. Tu jednak uwaga! Część firm próbuje obchodzić przepisy i roluje pożyczki naprzemiennie, w obrębie kilku podmiotów. Scenariusz jest taki, że pożyczka z jednej firmy refinansuje pożyczkę z kolejnej, przy czym wszyscy ci przedsiębiorcy działają w sposób zorganizowany w obrębie jednej sieci i przekazują sobie klientów, którzy popadli w finansowe kłopoty. Skargi w sprawie takich praktyk UOKiK dostawał np. na firmy Szybka Gotówka, Gwarant24 i Centrum Rozwiązań Kredytowych, którym Prezes UOKiK postawił zarzuty naruszania zbiorowych interesów konsumentów.

KONSOLIDACJA

Zamiast odroczenia spłaty możesz dostać też propozycję konsolidacji kredytów – wówczas zamiast kilku, będziesz mieć jedną pożyczkę do spłacenia. Na pozór jest to kusząca propozycja. Jednak porównaj warunki i koszty takiej konsolidacji – jak się zmieni twoje zadłużenie, koszty i rata do spłaty. Często pod pozorem konsolidacji oferowany jest kolejny kredyt, a zadłużenie i rata kredytu wzrasta. Tu także musisz bardzo uważać ewentualne dodatkowe zabezpieczenia.

– Wyrok nie jest dla nas zaskoczeniem – przeciwnie, jest zgodny z dotychczasową linią orzeczniczą Trybunału, naszymi przewidywaniami i dotychczasowym stanowiskiem. To orzeczenie wymaga szerszego spojrzenia, tj. odniesienia go do dotychczasowego orzecznictwa TSUE, a przypomnę, że jest ono prokonsumenckie – mówi Tomasz Chróstny, Prezes UOKiK.

Więcej na ten temat >>>

Prezes UOKiK Tomasz Chróstny zarzucił Bankowi Handlowego i Bankowi Pocztowego nieprawidłowe rozliczanie kosztów pożyczek i kredytów konsumenckich spłacanych przed terminem. Zarzuty dotyczą niezwracania przez oba banki konsumentom proporcjonalnej części pobranych opłat w przypadku wcześniejszej spłaty kredytu.

Przypomnijmy, zgodnie z wyrokiem TSUE z 11 września 2019 r. ws. wcześniejszej spłaty kredytu konsumenckiego, jeśli konsument spłacił pożyczkę przed terminem, instytucja finansowa musi odpowiednio obniżyć jej koszty (odsetek przypadających na okres, o który została skrócona umowa i innych kosztów, których poniesienie było niezbędne, aby uzyskać kredyt konsumencki na danych warunkach np. prowizji, opłaty przygotowawczej). Obniżenie kosztów pozaodsetkowych powinno nastąpić proporcjonalnie do czasu skrócenia umowy w oparciu o metodę liniową – więcej na ten temat przeczytasz w komunikacie. – W efekcie naszych działań większość banków prawidłowo rozlicza się z konsumentami, którzy przed terminem spłacili pożyczkę lub kredyt konsumencki. Są jednak niechlubne wyjątki. Bank Handlowy i Bank Pocztowy wciąż negatywnie rozpatrują reklamacje dotyczące okresu sprzed wyroku TSUE. Przepisy obowiązują od grudnia 2011 roku, stanowisko prezesa UOKiK w tej sprawie znane jest od lat, zaś TSUE rozwiał wyłącznie wątpliwości podnoszone przez banki wokół interpretacji prawnych. Banki miały rok na zmianę praktyk tak, aby respektować w pełni prawa konsumentów i zwrócić należne im pieniądze. Bank Handlowy i Bank Pocztowy tego nie zrobiły, dlatego postawiłem tym dwóm bankom zarzuty naruszania zbiorowych interesów konsumentów – mówi Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów.

Zarzuty wobec Banku Handlowego i Banku Pocztowego dotyczą niezwracania konsumentom proporcjonalnej części pobranych opłat w przypadku wcześniejszej spłaty kredytu, jeśli spłata nastąpiła przed wyrokiem TSUE. Bankom tym grozi kara finansowa w wysokości do 10 proc. obrotu i nakaz usunięcia trwających skutków naruszenia.

Warto przypomnieć, że wobec Banku Pocztowego Prezes UOKiK już w grudniu 2019 r. wydał decyzję (jest prawomocna), która dotyczyła produktu „Pożyczka na Poczcie”. Dzięki tej decyzji konsumenci mogli odzyskać nadpłaconą prowizję dotyczącą takich kredytów udzielonych między 1 marca 2015 r. a 30 czerwca 2016 r.

Prezes UOKiK Tomasz Chróstny nałożył ponad 1,2 mln zł kary na Raiffeisen Bank International, który jednostronnie zmienił ważne warunki umów o kredyt hipoteczny indeksowany i denominowany do franka szwajcarskiego.

Decyzja Prezesa UOKiK Tomasza Chróstnego dotyczy jednostronnej zmiany warunków umów o kredyt hipoteczny indeksowany i denominowany głównie do franka szwajcarskiego przez Raiffeisen Bank International (RBI). W 2016 r. bank wprowadził arbitralnie nowe sposoby wyliczania kursów kupna i sprzedaży walut obcych – odsyłał kredytobiorców do serwisu Reuters, dodając „Indeks Marżowy Banku”. Zdaniem Prezesa UOKiK takie zmiany stanowią praktykę naruszającą zbiorowe interesy konsumentów.

Kara nałożona na Raiffeisen Bank International wynosi 1 224 498 zł. Bank – po uprawomocnieniu się decyzji – musi poinformować konsumentów o decyzji Prezesa UOKiK i skutkach z tego wynikających.

Przypominamy, że istotne warunki umów na czas oznaczony, przy których istnieje możliwość zadłużenia się konsumentów, mogą zostać zmienione tylko na skutek dobrowolnego porozumienia banku i konsumenta. Jeśli klient nie zgodziłby się na nie, umowa powinna być wykonywana na dotychczasowych zasadach.

Tarcza antykryzysowa 4.0. wprowadziła ochronę konsumentów przed negatywnymi skutkami COVID-19. Jednym z rozwiązań jest możliwość zawieszenia wykonywania umowy kredytowej, tzw. „ustawowe wakacje kredytowe”, czyli prawo konsumentów do zawieszenia spłaty kredytu. Prezes UOKiK Tomasz Chróstny sprawdza teraz, czy i w jaki sposób banki realizują tę ochronę.

Z informacji, które dotarły do UOKiK wynika, że w wielu przypadkach konsumenci otrzymują w bankach wyłącznie ofertę skorzystania z bankowego, kosztownego memorandum kredytowego także wówczas, gdy zwracają się o ustawowe, darmowe wakacje kredytowe i spełniają ustawowe kryteria do ich udzielenia.

Prezes UOKiK wszczął wobec tego postępowanie wyjaśniające. Pamiętaj! Masz prawo do zawieszenia spłaty kredytu (konsumenckiego, hipotecznego i kredytów w rozumieniu art. 69 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe) – zarówno w części kapitałowej, jak i odsetkowej, jeśli w wyniku pandemii straciłeś pracę lub inne główne źródło dochodu. Masz prawo zawiesić spłatę kredytu na okres do 3 miesięcy, bez naliczania odsetek oraz innych opłat – czyli w tym czasie bank nie będzie mógł pobierać żadnych opłat, z wyjątkiem opłat z tytułu składek za umowy ubezpieczenia powiązane z umową kredytu.

W przypadku gdy spotkasz się z problemami dokonania zawieszenia wykonywania umowy kredytowej na postawie przepisów ustawy zawartych w tarczy antykryzysowej 4.0, poinformuj UOKiK poprzez adres mailowy monitoring@uokik.gov.pl.

Zgodnie z przyjętymi przez Sejm przepisami chroniącymi kredytobiorców, osoba, która straciła główne źródło dochodu będzie mogła zawiesić spłatę kredytu na trzy miesiące.

Przypomnijmy, zgodnie z ustawą kredytobiorcy zyskują prawo do zawieszenia spłaty kredytu konsumenckiego, hipotecznego i kredytu w rozumieniu art. 69 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe na maksymalnie trzy miesiące – bez naliczania odsetek i innych opłat (okres kredytowania i wszelkie terminy przewidziane w umowie kredytu ulegną przedłużeniu o okres zawieszenia). W tym czasie kredytodawca nie będzie mógł pobierać innych opłat, z wyjątkiem opłat z tytułu składek za umowy ubezpieczenia powiązane z umową kredytu. Przepisy będą dotyczyć tych, którzy stracili pracę lub inne główne źródło dochodu po 13 marca 2020 r.Zawieszenie nastąpi automatycznie z chwilą doręczenia kredytodawcy stosownego wniosku. W przypadku gdy kredytobiorca ma kilka kredytów tego samego rodzaju u danego kredytodawcy, będzie mógł skorzystać z wakacji kredytowych tylko względem jednego zobowiązania. Konsument sam zdecyduje, na jaki okres zawiesi spłatę – miesiąc, dwa czy trzy.

Przepisy dotyczą umów kredytowych zawartych przed 13 marca 2020 r., o ile termin zakończenia okresu kredytowania określony w umowach przypada po upływie 6 miesięcy od 13 marca 2020 r. – Ustawowe wakacje kredytowe mają pomóc osobom, które w związku z pandemią koronawirusa straciły pracę lub inne główne źródło dochodu. Możliwość zawieszenia spłaty kredytu hipotecznego lub konsumenckiego na trzy miesiące bez ponoszenia z tego tytułu żadnych opłat na rzecz banku będzie dla nich znaczącą ulgą. Przykładowo dla przeciętnego kredytu hipotecznego o wartości 278 tys. zł korzyść może wynieść ok. 1,6 tys. zł, co jest istotną kwotą dla rodziny, która znalazła się w trudnej sytuacji – powiedział Tomasz Chróstny, prezes Urzędu Ochrony Konkurencji i Konsumentów.

Projekt w przyszłym tygodniu trafi do Senatu.

Konsumenci, którzy stracili pracę lub inne główne źródło dochodu będą mogli bez dodatkowych opłat zawiesić na trzy miesiące spłatę kredytu konsumenckiego i kredytu hipotecznego. Trzymiesięczne wakacje kredytowe to propozycja projektu Rady Ministrów do tzw. tarczy antykryzysowej, która powstała przy udziale UOKiK. Projekt trafił do Sejmu.

– Jest to szczególnie istotna pomoc dla konsumentów i ich gospodarstw domowych w sytuacji utraty pracy lub głównego źródła dochodów – powiedział Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów.

Zobacz, jak działają wakacje kredytowe.

Sprawdź, jakie korzyści przyniesie zawieszenie spłaty kredytu konsumenckiego.

W przypadku zawieszenia spłaty kredytu hipotecznego korzyści finansowe będą również odczuwalne.

Projekt tarczy antykryzysowej przewiduje proste i przejrzyste zasady udzielania wakacji kredytowych, w tym:

będą z nich mogli korzystać ci, którzy po 13 marca 2020 r. stracili pracę lub inne główne źródła dochodu

o czasie ich trwania decyduje konsument (maks. trzy miesiące)

brak odsetek za czas zawieszenia kredytu

jeśli konsument ma kilka kredytów w jednym banku – zawiesić może tylko jeden z nich.

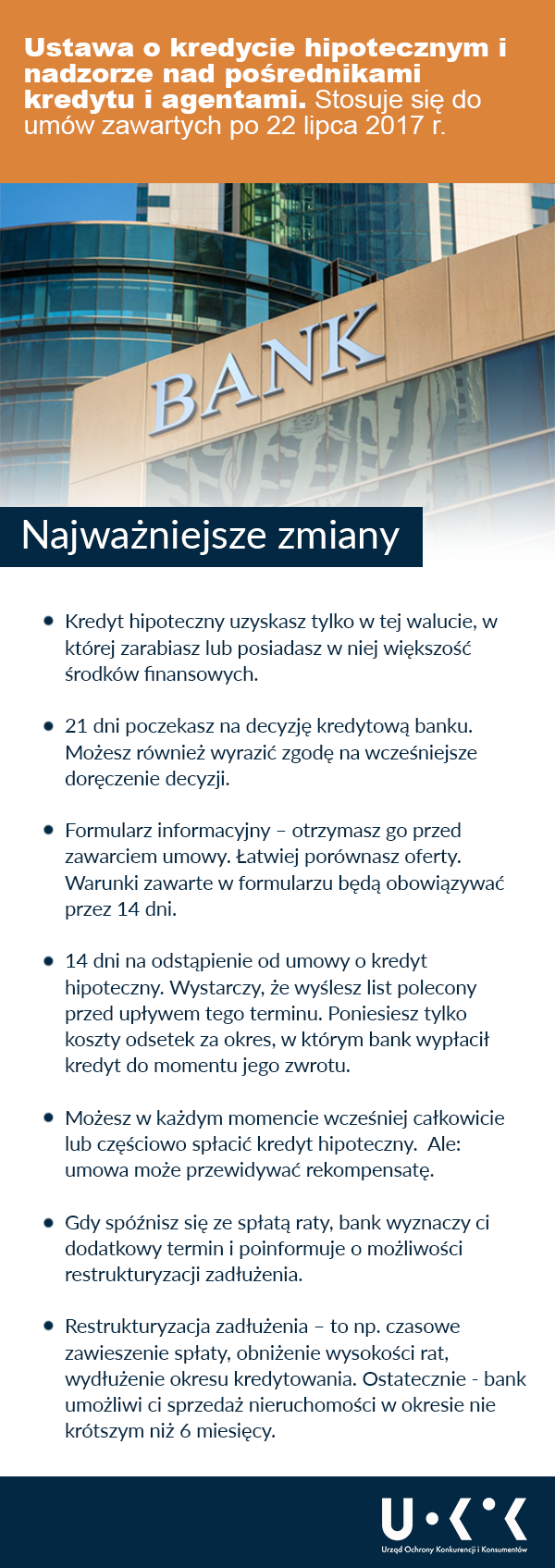

Kredyt hipoteczny udzielany będzie tylko w walucie, w której konsument uzyskuje większość dochodów – wynika z nowej ustawy o kredycie hipotecznym i nadzorze nad pośrednikami i agentami, która weszła w życie 22 lipca 2017 r. To pierwsza ustawa, która kompleksowo reguluje reklamę, oferowanie, zawieranie i wykonywanie umów o kredyt hipoteczny

W sobotę, 22 lipca, zaczęła obowiązywać ustawa o kredycie hipotecznym i nadzorze nad pośrednika i kredytu i agentami. To pierwsza ustawa, która kompleksowo i szczegółowo reguluje proces reklamowania, oferowania, zawierania i wykonywania umów o kredyt hipoteczny. Ma zwiększyć transparentność ofert i wzmocnić pozycję konsumentów, którzy w sporach z bankami są często słabszą stroną. – Każdy konsument, bez względu na to, co kupuje, powinien mieć zawsze pełną i rzetelną informację o zaletach i ryzykach. Tylko wtedy może podjąć świadomą decyzję o zawarciu umowy. Liczę na to, że dzięki nowej, kompleksowej ustawie, kredyty będą zaciągane i udzielane odpowiedzialnie – mówi Marek Niechciał, prezes Urzędu Ochrony Konkurencji i Konsumentów. – Chciałbym zwrócić uwagę każdego przyszłego kredytobiorcy na wskaźniki makroekonomiczne, których wzrost może zwiększyć raty. Mam tu na myśli niskie stopy procentowe. W 2012 r. główna stopa referencyjna wynosiła 4,75 proc., obecnie – 1,5 proc. Z naszej analizy wynika, że większość kredytów jest oparta na zmiennej stopie procentowej, co oznacza, że rata w przeciągu lat będzie się zmieniać. Apeluję do konsumentów, którzy rozważają zaciągnięcie kredytu, aby dokładnie przeliczyli, czy są dobrze przygotowani do sytuacji, gdy stopy procentowe wzrosną, a wraz z nimi raty kredytu. Obecnie rata kredytu w wysokości 300 tys. zł i zaciąganego na 30 lat wynosi ok. 1400 zł, ale już w sytuacji, gdy stopy procentowe wzrosną do poziomu notowanego pięć lat temu wysokość raty może wzrosnąć do blisko 2 000 zł. Doświadczenie pokazuje, że w perspektywie kilku czy kilkunastu lat, poziom stóp procentowych może nawet znacząco przekroczyć obecne poziomy, a więc także raty kredytów mogą wzrosnąć i stanowić poważne obciążenie budżetu domowego kredytobiorcy – dodaje prezes UOKiK.

– Rekomenduję ponadto, aby banki, jako instytucje zaufania publicznego mające najpełniejszą świadomość ryzyka i dysponujące narzędziami do zarządzania nim, wprowadziły, wzorem większości rozwiniętych krajów, do swojej oferty kredyty hipoteczne oparte długoterminowo (najlepiej w całym okresie kredytowania) na stałej stopie procentowej, co zapewni konsumentom niezbędny wybór i może ograniczyć, dostrzegane przez UOKiK, ryzyko systemowe związane z kredytami o zmiennym oprocentowaniu – uważa Marek Niechciał.

Warto zwrócić uwagę, że niektóre umowy mogą przewidywać stałą stopę oprocentowania odnoszącą się nie do całego okresu kredytowania, a jedynie do jego części. W takim przypadku konsument nadal ponosi ryzyko związane z możliwym wzrostem oprocentowania, gdyż po upływie pewnego okresu jego obowiązywania, jego wysokość może wzrosnąć. Tylko kredyt o stałej stopie oprocentowania przez cały okres kredytowania może w pełni zabezpieczyć przed ryzykiem zmiany oprocentowania.

Przepisy ustawa o kredycie hipotecznym i nadzorze nad pośrednika i kredytu i agentami stosuje się do umów zawartych od 22 lipca 2017 r. Odnoszą się do banków, pośredników i agentów. Przepisy narzucają rozwiązania w reklamie kredytu hipotecznego, obowiązki informacyjne przed jego udzieleniem i w już zawartej umowie. Najważniejsze zmiany:

Kredyt hipoteczny może zostać udzielony wyłącznie przez bank lub SKOK.

Kredyt uzyskasz tylko w tej walucie, w której zarabiasz lub posiadasz w niej większość środków finansowych.

Formularz informacyjny – otrzymasz go przed zawarciem umowy od każdego kredytodawcy, pośrednika, czy agenta. Dzięki temu łatwiej porównasz oferty, ponieważ formularz będzie zawierał informacje o m.in. całkowitej kwocie kredytu, zasadach spłaty, stopie oprocentowania i zasadach jej zmiany. Warunki zawarte w formularzu będą obowiązywać przez 14 dni.

Co najmniej 3 oferty umów o kredyty hipoteczne muszą przedstawić kredytodawcy, pośrednicy i agenci, którzy doradzają konsumentowi.

21 dni – tyle poczekasz na decyzję kredytową banku od złożenia wniosku (możesz również wyrazić zgodę na wcześniejsze doręczenie decyzji). Decyzja kredytowa stanowi ofertę.

Obowiązek oceny zdolności kredytowej na podstawie informacji od konsumenta, z baz danych lub z baz kredytodawcy. Umowa będzie zawarta tylko wtedy, gdy wynik będzie pozytywny.

14 dni na odstąpienie od umowy o kredyt hipoteczny. Wystarczy, że wyślesz list polecony przed upływem tego terminu. Poniesiesz tylko koszty odsetek za okres, w którym bank wypłacił kredyt do momentu jego zwrotu. Kredytodawca, pośrednik i agent muszą przekazać ci na trwałym nośniku wzór odstąpienia od umowy przy jej zawarciu.

Wcześniejsza całkowita lub częściowa spłata kredytu będzie możliwa w każdym momencie. Jednak umowa może przewidywać rekompensatę w przypadku wcześniejszej spłaty kredytów o stałej stopie oprocentowania – w okresie obowiązywania stałej stopy, oraz gdy spłacisz kredyt oprocentowany zmienną stopą przed upływem 36 miesięcy.

Maksymalna rekompensata w przypadku kredytu o zmiennej stopie nie może być wyższa niż odsetki, które byłyby naliczone od spłacanej kwoty w okresie roku od dnia faktycznej spłaty, ani też przekraczać 3 proc. spłacanej kwoty (lub krótszym – jeżeli do końca okresu kredytowania pozostał mniej niż rok). Zarówno w przypadku kredytów o stałej, jak i zmiennej stopie oprocentowania,rekompensata nie może przewyższać kosztów kredytodawcy bezpośrednio związanych z przedterminową spłatą.

Opóźnienia w spłacie. Gdy spóźnisz się ze spłatą raty, bank wyznaczy ci dodatkowy termin – nie krótszy niż 14 dni roboczych. Poinformuje cię także o możliwości restrukturyzacji zadłużenia.

Restrukturyzacja zadłużenia – jeżeli nie będziesz w stanie spłacać rat, bank będzie mógł: czasowo zawiesić spłatę, obniżyć wysokość rat, wydłużyć okres kredytowania lub zaproponować inne rozwiązanie. Jeżeli bank odrzuci wniosek o restrukturyzację lub restrukturyzacja zakończy się niepowodzeniem, bank umożliwi ci sprzedaż nieruchomości w okresie nie krótszym niż 6 miesięcy.

Przejrzyste reklamy. Informacje muszą być jednoznaczne, czytelne, zrozumiałe i widoczne. Gdy reklama będzie informowała o jakimkolwiek koszcie kredytu, w tym o jego stopie oprocentowania, to za każdym razem konieczne będą dane o tym: czy jest to stała, czy zmienna stopa, o całkowitej kwocie kredytu, RRSO, czasie obowiązywania umowy, całkowitej kwocie do zapłaty, wysokości rat. Informacje te będą przedstawiane na reprezentatywnym przykładzie i tak samo widocznie, czytelnie i słyszalnie, jak pozostałe informacje dotyczące kosztów kredytu. W przypadku kredytu o zmiennej stopie – musi pojawić się informacja o ryzyku jej zmiany. Jeżeli w reklama kredytu nie będzie zawierała informacji o kosztach, obowiązkowe będzie przekazanie informacji o wysokości RRSO.

Zakaz sprzedaży wiązanej, czyli uzależniania zawarcia umowy od wykupienia konkretnych produktów, chyba że jest to bezpłatny rachunek, na którym gromadzimy pieniądze do spłaty rat. Dozwolona jest sprzedaż łączona, czyli oferowanie innych produktów, jednak klient może zawrzeć umowę nie godząc się na nie.

Komisja Nadzoru Finansowego będzie prowadziła rejestr pośredników kredytu hipotecznego i konsumenckiego.

Ustawa o kredycie hipotecznym i nadzorze nad pośrednika i kredytu i agentami została przygotowana przez Ministerstwo Rozwoju i Finansów. Wdraża dyrektywę Parlamentu Europejskiego i Rady w sprawie konsumenckich umów o kredyt związanych z nieruchomościami mieszkalnymi.

Ponadto, ustawa o kredycie hipotecznym i nadzorze nad pośrednikami kredytu i agentami wprowadza do ustawy o kredycie konsumenckim istotne zmiany dotyczące reklamy kredytu konsumenckiego.

W reklamach zawierających dane dotyczące kosztów kredytu zestaw obowiązkowych informacji będzie musiał być przedstawiony tak samo widocznie, czytelnie i słyszalnie jak inne informacje dotyczące kosztów kredytu. Pozostałe reklamy kredytu konsumenckiego będą natomiast musiały zawierać informację o wysokości RRSO również podaną w powyższy sposób. Celem przepisu jest zachęcenie kredytodawców do tworzenia reklam zawierających jedynie informację o RRSO – jest to bowiem najważniejsza informacja na temat kosztów kredytu. Takie rozwiązanie może przyczynić się do konkurowania atrakcyjnością RRSO, a nie jedynie wybranymi kosztami kredytu (np. niską prowizją).

Ta strona korzysta z plików cookie, które pomagają jej funkcjonować i śledzić sposób interakcji z nią, dzięki czemu możemy zapewnić lepszą i spersonalizowaną obsługę. Będziemy używać plików cookie tylko wtedy, gdy wyrazisz na to zgodę, klikając przycisk Akceptuj pliki cookies. Możesz również zarządzać indywidualnymi preferencjami dotyczącymi plików cookie klikając w przycisk Preferencje.

Ta strona korzysta z plików cookie, aby poprawić Twoje wrażenia podczas przeglądania witryny. Z tych plików cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji strony internetowej.

Używamy również plików cookie stron trzecich, które pomagają nam analizować i zrozumieć, w jaki sposób korzystasz z tej witryny, przechowywać preferencje użytkownika i dostarczać im treści i reklamy, które są dla Ciebie istotne. Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą. Możesz również zrezygnować z tych plików cookie, ale rezygnacja z niektórych z tych plików cookie może mieć wpływ na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny.

Funkcjonalne pliki cookie pomagają wykonywać określone funkcje, takie jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich.

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających.

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp.

Cookie

Duration

Description

_ga

1 rok 1 miesiąc 4 dni

Plik cookie _ga, instalowany przez Google Analytics, oblicza dane dotyczące odwiedzających, sesji i kampanii, a także śledzi korzystanie z witryny na potrzeby raportu analitycznego witryny. Plik cookie przechowuje informacje anonimowo i przypisuje losowo wygenerowany numer w celu rozpoznania unikalnych gości.

_gat_gtag_UA_*

1 minuta

Google Analytics ustawia ten plik cookie w celu przechowywania unikalnego identyfikatora użytkownika.

_gid

1 dzień

Zainstalowany przez Google Analytics plik cookie _gid przechowuje informacje o tym, w jaki sposób odwiedzający korzystają ze strony internetowej, jednocześnie tworząc raport analityczny na temat wydajności witryny. Niektóre gromadzone dane obejmują liczbę odwiedzających, ich źródło oraz strony, które odwiedzają anonimowo.

_koko_analytics_pages_viewed

6 godzin

Wtyczka Koko Analytics ustawia ten plik cookie w celu przechowywania unikalnego identyfikatora użytkownika.