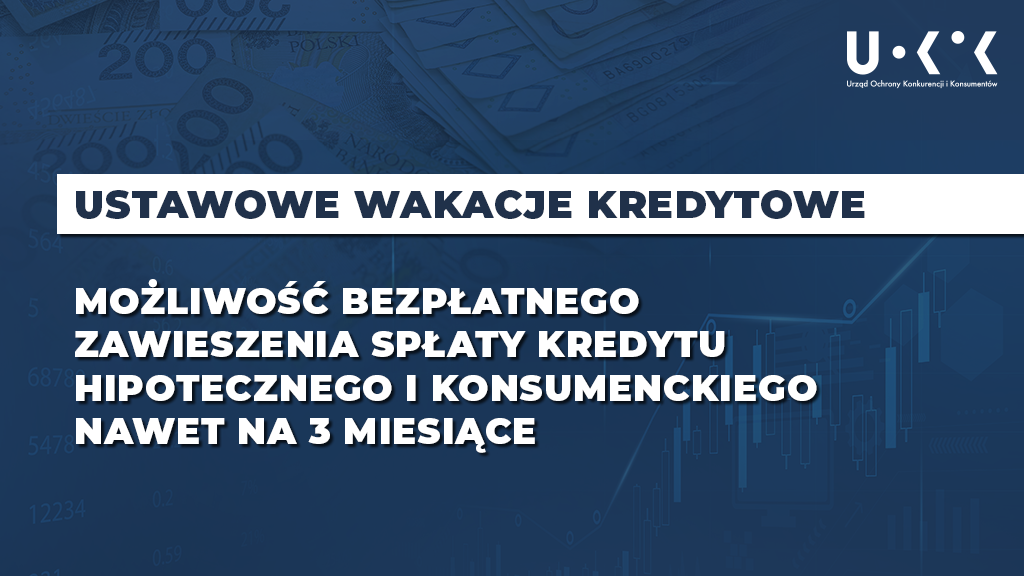

Konsumencie, masz kredyt i straciłeś pracę lub inne główne źródło dochodu? Przypominamy, że możesz skorzystać z ustawowych wakacji kredytowych i bezpłatnie zawiesić spłatę kredytu hipotecznego i konsumenckiego nawet na trzy miesiące. Jeśli jeszcze nie skorzystałeś, złóż wniosek w swoim banku.

Dzięki działaniom Prezesa UOKiK Bank Pocztowy i Plus Bank dołączyły do instytucji prawidłowo rozliczających się z konsumentami, którzy przed terminem spłacili pożyczki. W takiej sytuacji kredytodawca musi zwrócić proporcjonalną część – obliczoną metodą liniową – wszystkich pobranych opłat, w tym m.in. prowizji.

Zobowiązania banków dotyczą także rozpatrywania reklamacji dotyczących wszystkich umów o kredyt konsumencki zawartych po 18 grudnia 2011 r., które zostały spłacone przed terminem.

Każdy, kto ma kredyt konsumencki, może go wcześniej spłacić. W takiej sytuacji kredytodawca musi obniżyć wszystkie koszty takiego kredytu.

Prezes UOKiK Tomasz Chróstny wydał decyzję zobowiązującą wobec Banku Pocztowego w sprawie rozliczenia wcześniejszej spłaty kredytów konsumenckich, natomiast Plus Bank dostosował się do wytycznych Urzędu już w trakcie postępowania wyjaśniającego.

Jaka jest rzeczywista roczna stopa oprocentowania (RRSO), czyli koszt kredytu określony w procentach w stosunku do kwoty, którą pożyczasz? Ułatwia to porównanie ofert.

Jakie są łączne koszty pozaodsetkowe, wynikające z opłat i prowizji? Czy nie przekraczają one ustawowych limitów?

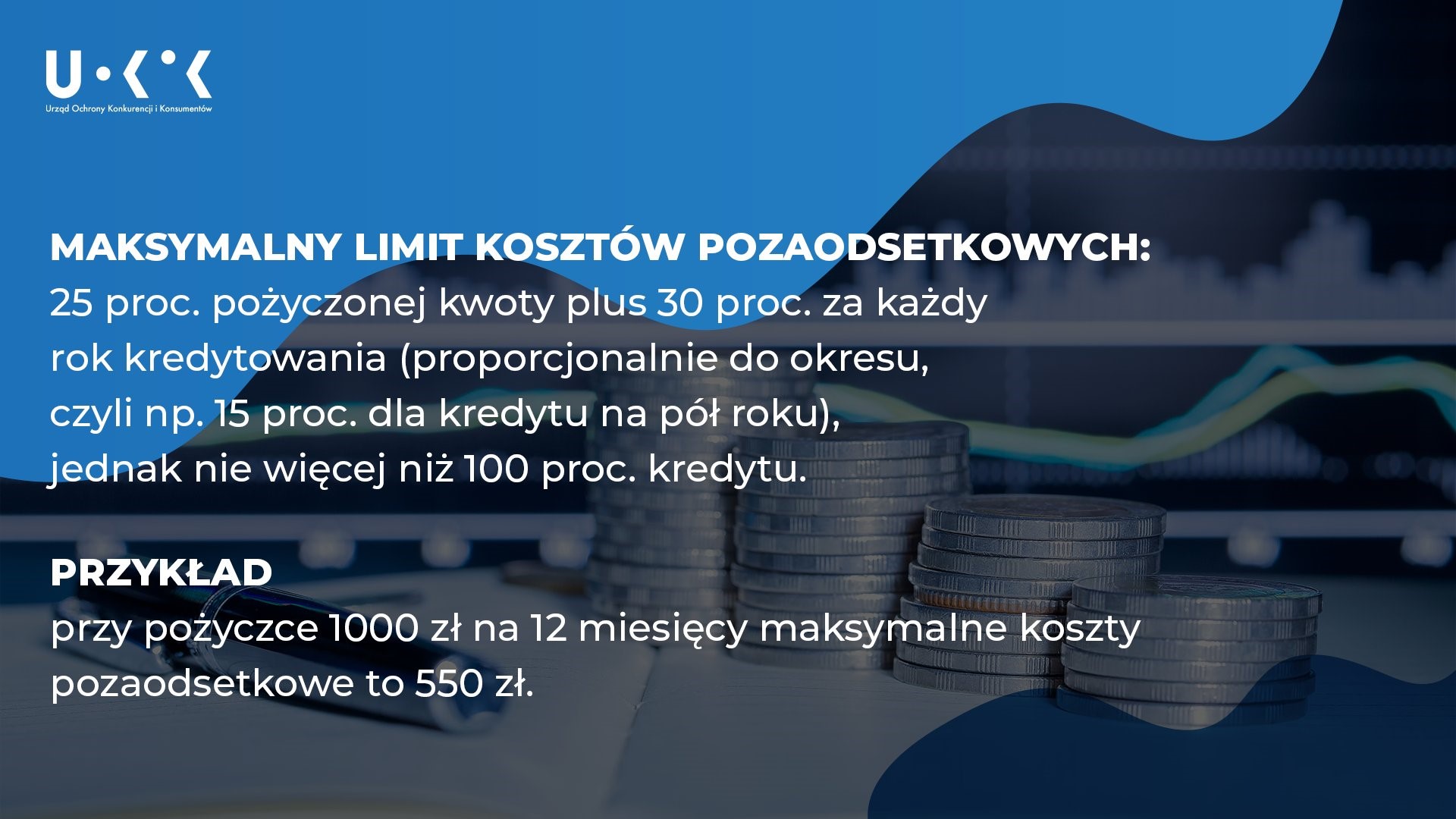

Od 1 lipca 2021 r. limity maksymalnych kosztów pozaodsetkowych wróciły do wcześniejszego poziomu, wynikającego z ustawy o kredycie konsumenckim. Zależą one od długości okresu kredytowania. Maksymalnie mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu. Przykładowo, pożyczając 1000 zł na 12 miesięcy, maksymalne koszty pozaodsetkowe mogą wynieść 550 zł.

Formularz informacyjny – musisz go dostać od każdego pożyczkodawcy przed zawarciem umowy. Znajdziesz tam dane o kosztach zobowiązania, pobieranych opłatach. Dzięki niemu łatwiej porównasz różne oferty.

Pamiętaj: w ciągu 14 dni możesz odstąpić od umowy o kredyt konsumencki. W takiej sytuacji masz obowiązek zwrócić odsetki za czas, w którym pieniądze były na twoim koncie.

Masz prawo wcześniej spłacić kredyt konsumencki. W takiej sytuacji instytucja finansowa musi się z tobą rozliczyć. Sprawdź orientacyjną kwotę do zwrotu na kalkulatorze przygotowanym przez UOKiK.

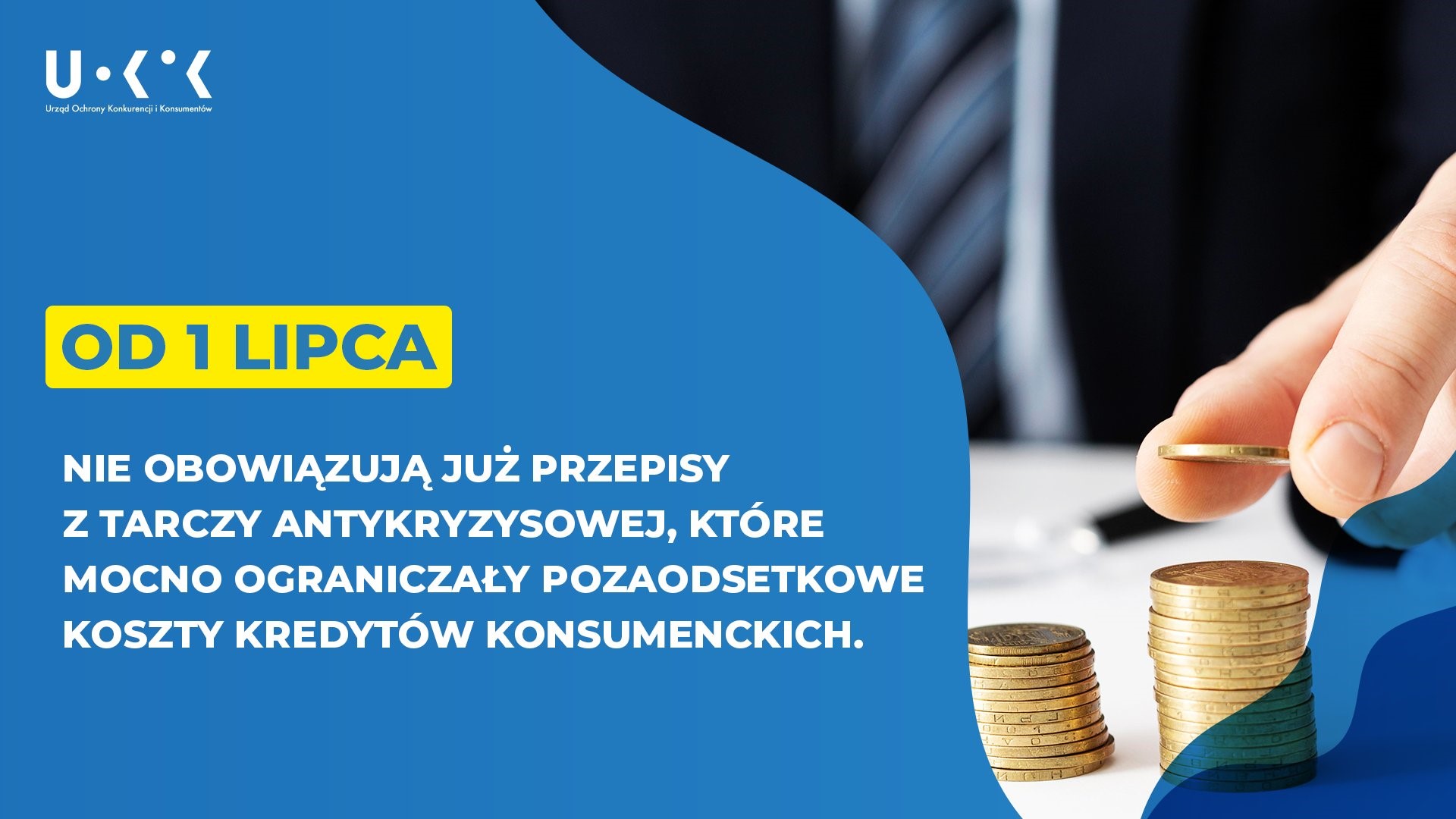

Dzięki propozycjom Prezesa UOKiK do tarczy antykryzysowej łączna suma kosztów pozaodsetkowych kredytów konsumenckich została znacznie ograniczona. Konsumenci przez ostatnie 15 miesięcy mogli zaciągać dużo tańsze pożyczki. Dla pożyczek do 30 dni, czyli tzw. chwilówek, kredytodawca nie mógł naliczyć kosztów pozaodsetkowych w wysokości przekraczającej 5 proc. wartości udzielonego finansowania. W przypadku dłuższych umów maksymalna wysokość kosztów pozaodsetkowych wynosiła 15 proc. pożyczonej kwoty (niezależnie od okresu kredytowania) plus 6 proc. za każdy rok kredytowania, jednak nie więcej niż 45 proc. Od 1 lipca br. limity maksymalnych kosztów pozaodsetkowych wróciły do wcześniejszego poziomu, wynikającego z ustawy o kredycie konsumenckim. – Rozwiązanie to wynikało z zamykania gospodarki w czasie pandemii. Dzięki niemu osoby, które potrzebowały dodatkowych środków finansowych w najtrudniejszym okresie pandemii, miały szansę stanąć na nogi, odetchnąć finansowo, nie popadając przy tym w spiralę zadłużenia – mówi Tomasz Chróstny, Prezes UOKiK.

Obecnie maksymalne koszty pozaodsetkowe mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu. Przykładowo, pożyczając 1000 zł na 12 miesięcy, maksymalne koszty pozaodsetkowe mogą wynieść 550 zł. Koszty kredytu to także odsetki, których maksymalna wysokość jest powiązana ze stopą referencyjną NBP i wynosi obecnie 7,2 proc. w skali roku. Oznacza to, że jeśli konsument pożycza na rok 1000 zł, po roku musi zapłacić nie więcej niż 72 zł odsetek. – Zachęcam konsumentów do wnikliwego analizowania kosztów i warunków pożyczek, porównywania ofert różnych instytucji finansowych oraz wybierania tych najkorzystniejszych, uwzględniając wszystkie opłaty i prowizje towarzyszące usłudze finansowej. W przypadku zauważenia nieprawidłowości, zachęcam do korzystania z darmowej pomocy rzecznika finansowego i rzeczników konsumentów, a także do złożenia skargi do UOKiK. Jednocześnie w dalszym ciągu monitorujemy, czy instytucje finansowe nie przekraczają dozwolonych prawem maksymalnych kosztów pozaodsetkowych. Jeśli mamy podejrzenia, że tak się dzieje, podejmujemy interwencję, aby jak najszybciej doszło do wyeliminowania niezgodnych z prawem praktyk – mówi Tomasz Chróstny, Prezes UOKiK.

Konsumencie, jeśli wziąłeś pożyczkę przed 1 lipca, ale umowa jeszcze trwa, musisz się liczyć z tym, że przedsiębiorca może podwyższyć opłaty, ale tylko w odniesieniu do długości pozostałego okresu kredytowania. Jeśli jednak nie poinformował cię o tym albo pojawiają się nowe opłaty, których nie było w umowie, skorzystaj z bezpłatnej pomocy prawnej rzeczników konsumentów.

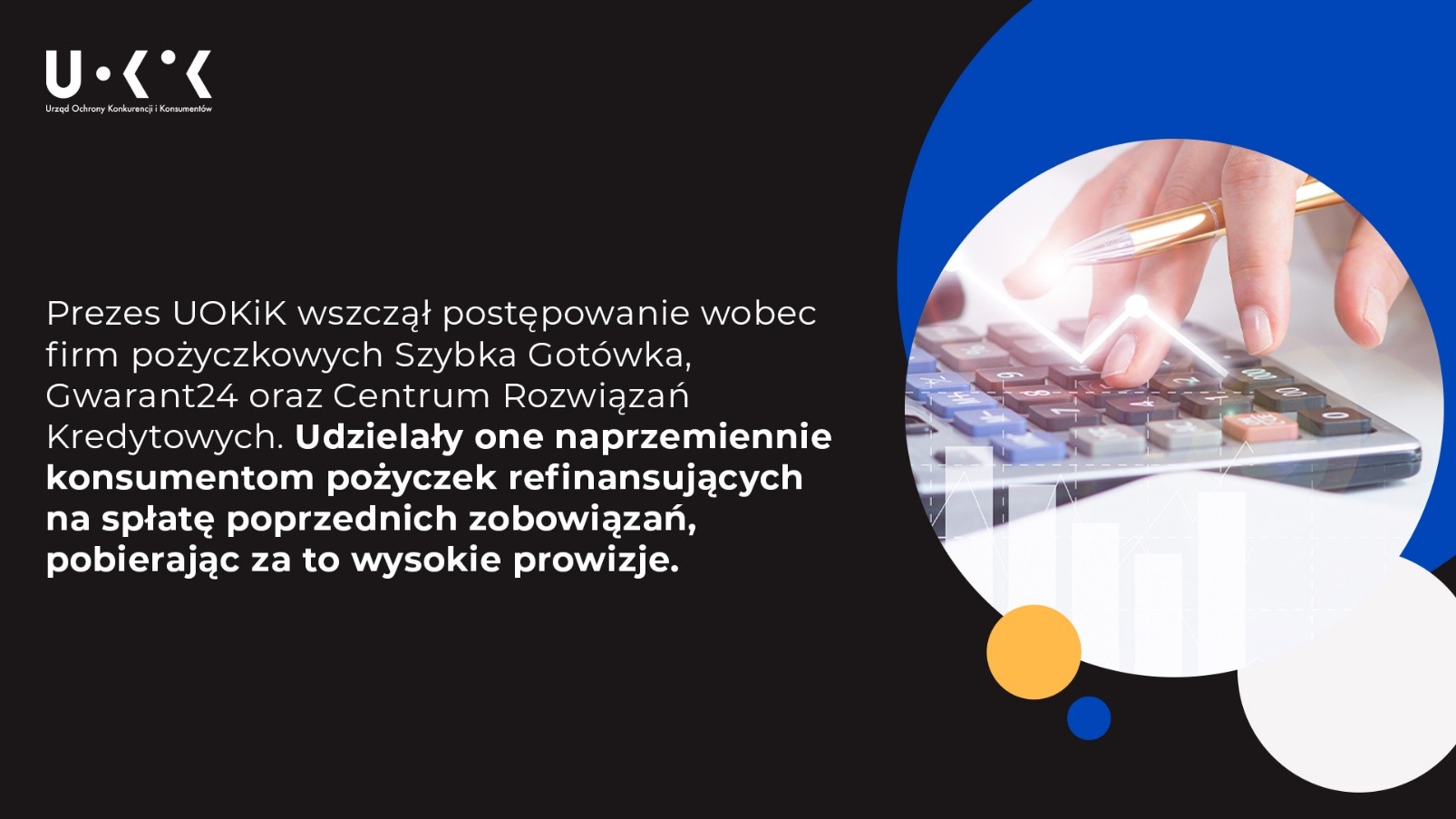

Firmy pożyczkowe: Szybka Gotówka, Gwarant24 oraz Centrum Rozwiązań Kredytowych z zarzutami naruszenia zbiorowych interesów konsumentów.

Udzielały one naprzemiennie konsumentom pożyczek refinansujących na spłatę poprzednich zobowiązań, pobierając za to wysokie prowizje.

W ocenie Prezesa UOKiK mogła to być próba obejścia przepisów o maksymalnych kosztach pozaodsetkowych kredytów konsumenckich.

– Postawiłem spółkom Szybka Gotówka, Gwarant24 i Centrum Rozwiązań Kredytowych zarzuty naruszania zbiorowych interesów konsumentów. W naszej ocenie wskazani przedsiębiorcy próbują obejść ograniczenia pozaodsetkowych kosztów pożyczek wynikające z ustawy o kredycie konsumenckim. Narażają przez to konsumentów na niezgodne z prawem wysokie opłaty i prowizje, a także ryzyko wpadnięcia w spiralę zadłużenia. Za tego rodzaju praktyki grożą przedsiębiorcom kary do 10 proc. rocznego obrotu – mówi Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów.

Do UOKiK trafiły skargi konsumentów na pożyczki udzielane za pośrednictwem portali Szybkagotowka.pl oraz Freezl.pl, których właścicielem jest Compare Group ze Zjednoczonych Emiratów Arabskich. Współpracuje ona z 3 firmami pożyczkowymi z Warszawy: Szybka Gotówka, Gwarant24 oraz Centrum Rozwiązań Kredytowych, które udzielają pożyczek na okres od 1 do 30 dni. Ze skarg wynika, że jeśli ktoś miał problemy ze spłatą zobowiązania w pierwotnym terminie, pożyczkodawcy zamiast przedłużenia terminu proponowali refinansowanie w innej firmie. Niekiedy taki scenariusz był powtarzany wielokrotnie. Każda z tych firm pobierała prowizję, która w całości lub części była finansowana z kolejnej pożyczki. W efekcie rosła kwota do spłaty. Naprzemienne refinansowanie niespłaconych pożyczek przez spółki działające na portalach Szybkagotowka.pl oraz Freezl.pl mogło być próbą obejścia tych przepisów.

Podobne zarzuty Prezes UOKiK postawił w marcu 2021 r. warszawskim spółkom (obecnie w restrukturyzacji): Yes Finance, Liberis Polska, Duo Finance oraz Primus Finance. Postępowanie jest w toku.

Zgodnie z ustawą o kredycie konsumenckim jego pozaodsetkowe koszty maksymalnie mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu. Do tych kosztów wliczają się również opłaty za przedłużenie terminu. Ponadto jeśli przedsiębiorca udziela danej osobie kolejnej pożyczki lub pożyczek na spłatę poprzedniej w okresie 120 dni od daty wypłaty pierwszego finansowania, to musi uwzględnić w limicie kosztów pozaodsetkowych sumę opłat pobieranych od wszystkich pożyczek w tym czasie. Takie rozwiązanie ma zapobiegać obchodzeniu przez przedsiębiorców ustawowych limitów kosztów, np. udzielania 4 pożyczek na 1 miesiąc z limitem kosztów 4 x 27,5 proc. zamiast 1 pożyczki na 4 miesiące z limitem kosztów 35 proc.

Spłaciłeś wcześniej kredyt konsumencki lub rozważasz taką możliwość? Instytucja finansowa musi się z tobą rozliczyć. Na stronie finanse.uokik.gov.pl/kalkulator/ znajdziesz kalkulator kredytowy, który pomoże ci wyliczyć orientacyjną kwotę do zwrotu według metody liniowej.

Każda osoba, która ma kredyt konsumencki, może go wcześniej spłacić. W takiej sytuacji kredytodawca musi obniżyć wszystkie koszty takiego kredytu np. opłaty, prowizje, koszty ubezpieczenia i je oddać konsumentowi. Zwrot ten powinien być proporcjonalny, tzn. obejmować okres od dnia faktycznej spłaty kredytu do dnia ostatecznej spłaty określonej w umowie. Nie może też zależeć od tego, kiedy kredytodawca faktycznie poniósł te koszty.

UOKiK przygotował kalkulator kredytowy, który pomoże wyliczyć orientacyjną kwotę do zwrotu według metody liniowej.

Wejdź na stronę , wpisz parametry swojego kredytu konsumenckiego i zobacz orientacyjną kwotę do zwrotu.

Ubiegając się o zwrot, złóż reklamację do banku – możesz skorzystać z gotowego formularza i wysłać go do instytucji finansowej.

Kwota do zwrotu powinna zostać obliczona metodą liniową. Polega ona na tym, że instytucja finansowa dzieli wszystkie koszty pozaodsetkowe przez liczbę dni kalendarzowych, w których miała obowiązywać umowa. Wynik mnoży przez liczbę dni, o które skrócono okres kredytowania i tę kwotę powinna oddać konsumentowi.

Pamiętaj, o zwrot nierozliczonych części opłat za spłacony wcześniej kredyt konsumencki lub pożyczkę możesz się ubiegać, jeżeli zawarłeś umowę po wejściu w życie ustawy o kredycie konsumenckim, tj. po 18 grudnia 2011 r. Terminy przedawnienia roszczeń wynoszą 10 lat dla spłat dokonanych przed 9 lipca 2018 r., 6 lat – dla spłat dokonanych po tej dacie.

Prezes UOKiK Tomasz Chróstny w wydanej decyzji zobowiązał spółkę Provident Polska do zmiany sposobu rozliczeń z byłymi i obecnymi klientami. Konsument, który przed terminem spłaci pożyczkę lub kredyt konsumencki, ma prawo odzyskać część wszystkich pobranych opłat proporcjonalnie do skrócenia czasu kredytowania. Kwota zwrotu powinna być obliczona metodą liniową, która jest transparentna i sprawiedliwa. Jako Urząd robimy wszystko, aby uporządkować kwestię tych rozliczeń i wyeliminować z rynku nieprawidłowości. Udało się to już w przypadku większości banków oraz dużej części firm pożyczkowych – mówi Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów. Najnowsza decyzja prezesa UOKiK Tomasza Chróstnego dotyczy firmy pożyczkowej Provident i błędnych rozliczeń z konsumentami, którzy spłacili pożyczki przed terminem. Provident, w przypadku wcześniejszej spłaty pożyczki, z takiego obniżenia kosztów wyłączył opłatę przygotowawczą i prowizję.

W wydanej przez Prezesa UOKiK decyzji Provident Polska zobowiązał się do zwrotu konsumentom proporcjonalnej części wszystkich kosztów, w tym prowizji i opłaty przygotowawczej, wyliczonej zgodnie z metodą liniową. W przypadku wcześniejszej częściowej spłaty podstawą do rozliczenia będzie kwota nadpłaty netto (po obniżeniu jej o ewentualną sumę niedopłat). Provident ma usunąć skutki naruszenia praw konsumentów. Dotyczy to osób, które spłaciły przed terminem pożyczkę w okresie między 16 maja 2016 r. a datą uprawomocnienia się decyzji Prezesa UOKiK. Spółka poinformuje ich, że mogą wystąpić o zwrot proporcjonalnej części pobranych opłat, a potem odda im pieniądze. Podjęła się też weryfikacji rozliczeń i ewentualnej dopłaty w przypadkach, gdy klient złożył wcześniej reklamację i w efekcie odzyskał jedynie części należnej kwoty.

Szczegóły zobowiązania sprawdź w decyzji Prezesa UOKiK.

Europejska Grupa Finansowa Council była pośrednikiem kredytowym, który działał pod nazwą Personal Finanse. Ofertę kierował do konsumentów, którzy mieli trudności z pożyczeniem pieniędzy w innych instytucjach finansowych. Prezes UOKiK wydał w sprawie EGF Council dwie decyzje i ostrzegał przed działaniami tej spółki. Rozstrzygnięcia Urzędu zostały w całości podtrzymane przez sąd.

Pod koniec czerwca 2021 r. Sąd Ochrony Konkurencji i Konsumentów wydał wyrok w sprawie odwołania Europejskiej Grupy Finansowej Council od decyzji Prezesa UOKiK (RWR 5/2017). Postępowanie sądowe toczyło się przy udziale Prokuratora Prokuratury Regionalnej we Wrocławiu. Sąd zgodził się, że spółka naruszyła zbiorowe interesy konsumentów, utrzymał decyzję w całości, w tym karę finansową – łącznie ok. 6,3 mln zł.

Prezes UOKiK w decyzji stwierdził, że pośrednik finansowy EGF Council m.in. oferował konsumentom kredyty, które nie odpowiadały ich potrzebom ani możliwościom spłaty. Nakłaniał konsumentów bez zdolności kredytowej do zaciągnięcia zobowiązań za pośrednictwem osoby trzeciej, opisywanej jako osoba uwiarygodniająca, wspomagająca gwarant, żyrant, nie informował klientów o kosztach pośrednictwa finansowego podczas zawierania umowy. Szczegóły: https://uokik.gov.pl/aktualnosci.php?news_id=13638. Sygn. akt XVII AmA 40/18.

W lutym 2020 r. Sąd Ochrony Konkurencji i Konsumentów wydał wyrok, w który utrzymał inną decyzję Prezesa UOKiK wydaną wobec Europejskiej Grupy Finansowej Council oraz łączną karę ponad 5,7 mln. Sąd Ochrony Konkurencji i Konsumentów zgodził się z UOKiK, że pośrednik pożyczkowy stosował 13 klauzul niedozwolonych i że za każdą z nich należy się kara.

Prezes UOKiK w decyzji (RWR 10/2017), której dotyczył ten wyrok, uznał za niedozwolone np. klauzule zobowiązujące konsumenta do zapłaty na rzecz EGF Council wynagrodzenia, choć nie znał jego wysokości czy narzucające udzielenie spółce rekomendacji. Szczegóły: https://uokik.gov.pl/aktualnosci.php?news_id=14198. Wyrok jest prawomocny. Sygn. akt XVII AmA 13/18.

Śledztwo w sprawie działalności EGF Council prowadzi Prokuratura. Organy ścigania podjęły działania na skutek zawiadomienia skierowanego przez Prezesa UOKiK.

Prezes UOKiK wydał decyzję, w której zakwestionował pobierane przez mBank opłaty za wypowiedzenie umowy o kredyt odnawialny. mBank ma zwrócić konsumentom pobrane opłaty.

W maju 2020 r. Prezes UOKiK wszczął postępowanie przeciwko mBankowi. Podstawą była skarga konsumenta. Więcej na ten temat przeczytasz w komunikacie prasowym.

Prezes UOKiK Tomasz Chróstny zarzucił Bankowi Handlowego i Bankowi Pocztowego nieprawidłowe rozliczanie kosztów pożyczek i kredytów konsumenckich spłacanych przed terminem. Zarzuty dotyczą niezwracania przez oba banki konsumentom proporcjonalnej części pobranych opłat w przypadku wcześniejszej spłaty kredytu.

Przypomnijmy, zgodnie z wyrokiem TSUE z 11 września 2019 r. ws. wcześniejszej spłaty kredytu konsumenckiego, jeśli konsument spłacił pożyczkę przed terminem, instytucja finansowa musi odpowiednio obniżyć jej koszty (odsetek przypadających na okres, o który została skrócona umowa i innych kosztów, których poniesienie było niezbędne, aby uzyskać kredyt konsumencki na danych warunkach np. prowizji, opłaty przygotowawczej). Obniżenie kosztów pozaodsetkowych powinno nastąpić proporcjonalnie do czasu skrócenia umowy w oparciu o metodę liniową – więcej na ten temat przeczytasz w komunikacie. – W efekcie naszych działań większość banków prawidłowo rozlicza się z konsumentami, którzy przed terminem spłacili pożyczkę lub kredyt konsumencki. Są jednak niechlubne wyjątki. Bank Handlowy i Bank Pocztowy wciąż negatywnie rozpatrują reklamacje dotyczące okresu sprzed wyroku TSUE. Przepisy obowiązują od grudnia 2011 roku, stanowisko prezesa UOKiK w tej sprawie znane jest od lat, zaś TSUE rozwiał wyłącznie wątpliwości podnoszone przez banki wokół interpretacji prawnych. Banki miały rok na zmianę praktyk tak, aby respektować w pełni prawa konsumentów i zwrócić należne im pieniądze. Bank Handlowy i Bank Pocztowy tego nie zrobiły, dlatego postawiłem tym dwóm bankom zarzuty naruszania zbiorowych interesów konsumentów – mówi Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów.

Zarzuty wobec Banku Handlowego i Banku Pocztowego dotyczą niezwracania konsumentom proporcjonalnej części pobranych opłat w przypadku wcześniejszej spłaty kredytu, jeśli spłata nastąpiła przed wyrokiem TSUE. Bankom tym grozi kara finansowa w wysokości do 10 proc. obrotu i nakaz usunięcia trwających skutków naruszenia.

Warto przypomnieć, że wobec Banku Pocztowego Prezes UOKiK już w grudniu 2019 r. wydał decyzję (jest prawomocna), która dotyczyła produktu „Pożyczka na Poczcie”. Dzięki tej decyzji konsumenci mogli odzyskać nadpłaconą prowizję dotyczącą takich kredytów udzielonych między 1 marca 2015 r. a 30 czerwca 2016 r.

Ta strona korzysta z plików cookie, które pomagają jej funkcjonować i śledzić sposób interakcji z nią, dzięki czemu możemy zapewnić lepszą i spersonalizowaną obsługę. Będziemy używać plików cookie tylko wtedy, gdy wyrazisz na to zgodę, klikając przycisk Akceptuj pliki cookies. Możesz również zarządzać indywidualnymi preferencjami dotyczącymi plików cookie klikając w przycisk Preferencje.

Ta strona korzysta z plików cookie, aby poprawić Twoje wrażenia podczas przeglądania witryny. Z tych plików cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji strony internetowej.

Używamy również plików cookie stron trzecich, które pomagają nam analizować i zrozumieć, w jaki sposób korzystasz z tej witryny, przechowywać preferencje użytkownika i dostarczać im treści i reklamy, które są dla Ciebie istotne. Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą. Możesz również zrezygnować z tych plików cookie, ale rezygnacja z niektórych z tych plików cookie może mieć wpływ na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny.

Funkcjonalne pliki cookie pomagają wykonywać określone funkcje, takie jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich.

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających.

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp.

Cookie

Duration

Description

_ga

1 rok 1 miesiąc 4 dni

Plik cookie _ga, instalowany przez Google Analytics, oblicza dane dotyczące odwiedzających, sesji i kampanii, a także śledzi korzystanie z witryny na potrzeby raportu analitycznego witryny. Plik cookie przechowuje informacje anonimowo i przypisuje losowo wygenerowany numer w celu rozpoznania unikalnych gości.

_gat_gtag_UA_*

1 minuta

Google Analytics ustawia ten plik cookie w celu przechowywania unikalnego identyfikatora użytkownika.

_gid

1 dzień

Zainstalowany przez Google Analytics plik cookie _gid przechowuje informacje o tym, w jaki sposób odwiedzający korzystają ze strony internetowej, jednocześnie tworząc raport analityczny na temat wydajności witryny. Niektóre gromadzone dane obejmują liczbę odwiedzających, ich źródło oraz strony, które odwiedzają anonimowo.

_koko_analytics_pages_viewed

6 godzin

Wtyczka Koko Analytics ustawia ten plik cookie w celu przechowywania unikalnego identyfikatora użytkownika.