– Każdy konsument, bez względu na to, co kupuje, powinien mieć zawsze pełną i rzetelną informację o zaletach i ryzykach. Tylko wtedy może podjąć świadomą decyzję o zawarciu umowy. Liczę na to, że dzięki nowej, kompleksowej ustawie, kredyty będą zaciągane i udzielane odpowiedzialnie – mówi Marek Niechciał, prezes Urzędu Ochrony Konkurencji i Konsumentów.

– Chciałbym zwrócić uwagę każdego przyszłego kredytobiorcy na wskaźniki makroekonomiczne, których wzrost może zwiększyć raty. Mam tu na myśli niskie stopy procentowe. W 2012 r. główna stopa referencyjna wynosiła 4,75 proc., obecnie – 1,5 proc. Z naszej analizy wynika, że większość kredytów jest oparta na zmiennej stopie procentowej, co oznacza, że rata w przeciągu lat będzie się zmieniać. Apeluję do konsumentów, którzy rozważają zaciągnięcie kredytu, aby dokładnie przeliczyli, czy są dobrze przygotowani do sytuacji, gdy stopy procentowe wzrosną, a wraz z nimi raty kredytu. Obecnie rata kredytu w wysokości 300 tys. zł i zaciąganego na 30 lat wynosi ok. 1400 zł, ale już w sytuacji, gdy stopy procentowe wzrosną do poziomu notowanego pięć lat temu wysokość raty może wzrosnąć do blisko 2 000 zł. Doświadczenie pokazuje, że w perspektywie kilku czy kilkunastu lat, poziom stóp procentowych może nawet znacząco przekroczyć obecne poziomy, a więc także raty kredytów mogą wzrosnąć i stanowić poważne obciążenie budżetu domowego kredytobiorcy – dodaje prezes UOKiK.

– Rekomenduję ponadto, aby banki, jako instytucje zaufania publicznego mające najpełniejszą świadomość ryzyka i dysponujące narzędziami do zarządzania nim, wprowadziły, wzorem większości rozwiniętych krajów, do swojej oferty kredyty hipoteczne oparte długoterminowo (najlepiej w całym okresie kredytowania) na stałej stopie procentowej, co zapewni konsumentom niezbędny wybór i może ograniczyć, dostrzegane przez UOKiK, ryzyko systemowe związane z kredytami o zmiennym oprocentowaniu – uważa Marek Niechciał.

Warto zwrócić uwagę, że niektóre umowy mogą przewidywać stałą stopę oprocentowania odnoszącą się nie do całego okresu kredytowania, a jedynie do jego części. W takim przypadku konsument nadal ponosi ryzyko związane z możliwym wzrostem oprocentowania, gdyż po upływie pewnego okresu jego obowiązywania, jego wysokość może wzrosnąć. Tylko kredyt o stałej stopie oprocentowania przez cały okres kredytowania może w pełni zabezpieczyć przed ryzykiem zmiany oprocentowania.

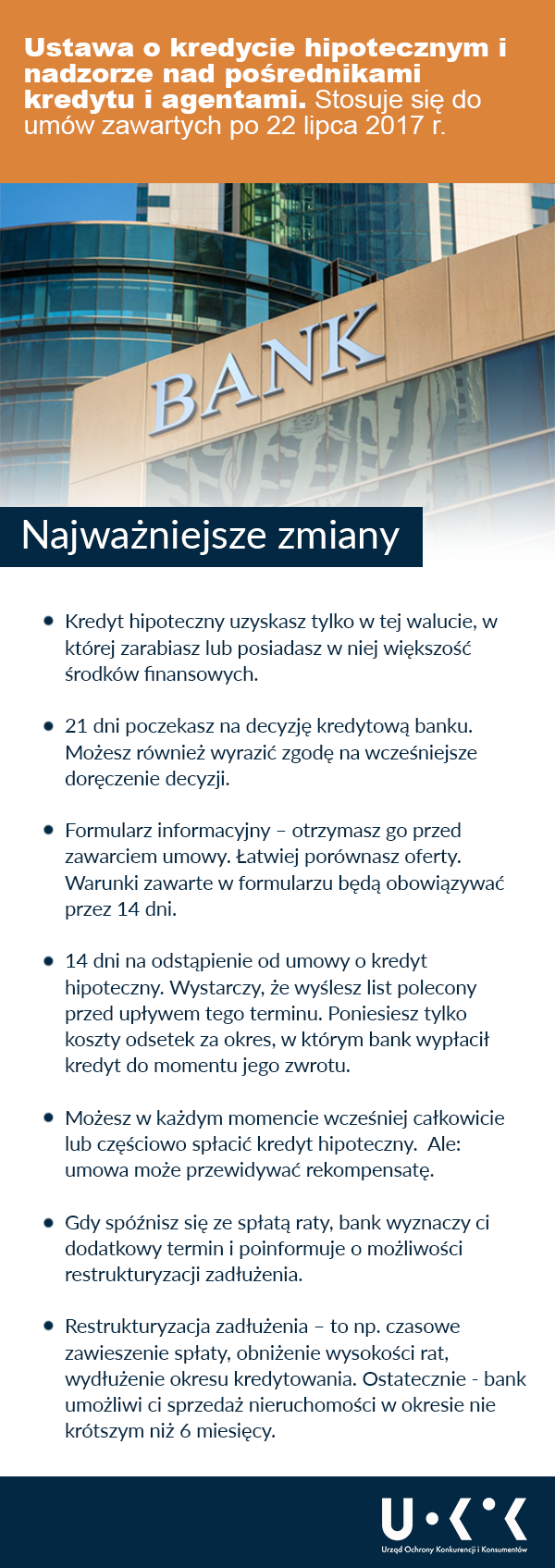

Przepisy ustawa o kredycie hipotecznym i nadzorze nad pośrednika i kredytu i agentami stosuje się do umów zawartych od 22 lipca 2017 r. Odnoszą się do banków, pośredników i agentów. Przepisy narzucają rozwiązania w reklamie kredytu hipotecznego, obowiązki informacyjne przed jego udzieleniem i w już zawartej umowie.

Najważniejsze zmiany:

- Kredyt hipoteczny może zostać udzielony wyłącznie przez bank lub SKOK.

- Kredyt uzyskasz tylko w tej walucie, w której zarabiasz lub posiadasz w niej większość środków finansowych.

- Formularz informacyjny – otrzymasz go przed zawarciem umowy od każdego kredytodawcy, pośrednika, czy agenta. Dzięki temu łatwiej porównasz oferty, ponieważ formularz będzie zawierał informacje o m.in. całkowitej kwocie kredytu, zasadach spłaty, stopie oprocentowania i zasadach jej zmiany. Warunki zawarte w formularzu będą obowiązywać przez 14 dni.

- Co najmniej 3 oferty umów o kredyty hipoteczne muszą przedstawić kredytodawcy, pośrednicy i agenci, którzy doradzają konsumentowi.

- 21 dni – tyle poczekasz na decyzję kredytową banku od złożenia wniosku (możesz również wyrazić zgodę na wcześniejsze doręczenie decyzji). Decyzja kredytowa stanowi ofertę.

- Obowiązek oceny zdolności kredytowej na podstawie informacji od konsumenta, z baz danych lub z baz kredytodawcy. Umowa będzie zawarta tylko wtedy, gdy wynik będzie pozytywny.

- 14 dni na odstąpienie od umowy o kredyt hipoteczny. Wystarczy, że wyślesz list polecony przed upływem tego terminu. Poniesiesz tylko koszty odsetek za okres, w którym bank wypłacił kredyt do momentu jego zwrotu. Kredytodawca, pośrednik i agent muszą przekazać ci na trwałym nośniku wzór odstąpienia od umowy przy jej zawarciu.

- Wcześniejsza całkowita lub częściowa spłata kredytu będzie możliwa w każdym momencie. Jednak umowa może przewidywać rekompensatę w przypadku wcześniejszej spłaty kredytów o stałej stopie oprocentowania – w okresie obowiązywania stałej stopy, oraz gdy spłacisz kredyt oprocentowany zmienną stopą przed upływem 36 miesięcy.

- Maksymalna rekompensata w przypadku kredytu o zmiennej stopie nie może być wyższa niż odsetki, które byłyby naliczone od spłacanej kwoty w okresie roku od dnia faktycznej spłaty, ani też przekraczać 3 proc. spłacanej kwoty (lub krótszym – jeżeli do końca okresu kredytowania pozostał mniej niż rok). Zarówno w przypadku kredytów o stałej, jak i zmiennej stopie oprocentowania,rekompensata nie może przewyższać kosztów kredytodawcy bezpośrednio związanych z przedterminową spłatą.

- Opóźnienia w spłacie. Gdy spóźnisz się ze spłatą raty, bank wyznaczy ci dodatkowy termin – nie krótszy niż 14 dni roboczych. Poinformuje cię także o możliwości restrukturyzacji zadłużenia.

- Restrukturyzacja zadłużenia – jeżeli nie będziesz w stanie spłacać rat, bank będzie mógł: czasowo zawiesić spłatę, obniżyć wysokość rat, wydłużyć okres kredytowania lub zaproponować inne rozwiązanie. Jeżeli bank odrzuci wniosek o restrukturyzację lub restrukturyzacja zakończy się niepowodzeniem, bank umożliwi ci sprzedaż nieruchomości w okresie nie krótszym niż 6 miesięcy.

- Przejrzyste reklamy. Informacje muszą być jednoznaczne, czytelne, zrozumiałe i widoczne. Gdy reklama będzie informowała o jakimkolwiek koszcie kredytu, w tym o jego stopie oprocentowania, to za każdym razem konieczne będą dane o tym: czy jest to stała, czy zmienna stopa, o całkowitej kwocie kredytu, RRSO, czasie obowiązywania umowy, całkowitej kwocie do zapłaty, wysokości rat. Informacje te będą przedstawiane na reprezentatywnym przykładzie i tak samo widocznie, czytelnie i słyszalnie, jak pozostałe informacje dotyczące kosztów kredytu. W przypadku kredytu o zmiennej stopie – musi pojawić się informacja o ryzyku jej zmiany. Jeżeli w reklama kredytu nie będzie zawierała informacji o kosztach, obowiązkowe będzie przekazanie informacji o wysokości RRSO.

- Zakaz sprzedaży wiązanej, czyli uzależniania zawarcia umowy od wykupienia konkretnych produktów, chyba że jest to bezpłatny rachunek, na którym gromadzimy pieniądze do spłaty rat. Dozwolona jest sprzedaż łączona, czyli oferowanie innych produktów, jednak klient może zawrzeć umowę nie godząc się na nie.

- Komisja Nadzoru Finansowego będzie prowadziła rejestr pośredników kredytu hipotecznego i konsumenckiego.

Ustawa o kredycie hipotecznym i nadzorze nad pośrednika i kredytu i agentami została przygotowana przez Ministerstwo Rozwoju i Finansów. Wdraża dyrektywę Parlamentu Europejskiego i Rady w sprawie konsumenckich umów o kredyt związanych z nieruchomościami mieszkalnymi.

Ponadto, ustawa o kredycie hipotecznym i nadzorze nad pośrednikami kredytu i agentami wprowadza do ustawy o kredycie konsumenckim istotne zmiany dotyczące reklamy kredytu konsumenckiego.

W reklamach zawierających dane dotyczące kosztów kredytu zestaw obowiązkowych informacji będzie musiał być przedstawiony tak samo widocznie, czytelnie i słyszalnie jak inne informacje dotyczące kosztów kredytu. Pozostałe reklamy kredytu konsumenckiego będą natomiast musiały zawierać informację o wysokości RRSO również podaną w powyższy sposób. Celem przepisu jest zachęcenie kredytodawców do tworzenia reklam zawierających jedynie informację o RRSO – jest to bowiem najważniejsza informacja na temat kosztów kredytu. Takie rozwiązanie może przyczynić się do konkurowania atrakcyjnością RRSO, a nie jedynie wybranymi kosztami kredytu (np. niską prowizją).

Pliki do pobrania

- Komunikat prasowy (233.13 KB, docx, 2017.07.21)

- Wypowiedź Marka Niechciała Prezesa UOKiK (1.61 MB, mp3, 2017.07.21)

- Wypowiedź Andrzeja Nużyńskiego z UOKiK (2.21 MB, mp3, 2017.07.21)

- Infografika – ustawa o kredycie hipotecznym (423.64 KB, png, 2017.07.21)

Dodatkowe informacje dla mediów:

Biuro prasowe UOKiK

pl. Powstańców Warszawy 1, 00-950 Warszawa

Tel. 695 902 088

E-mail: Twitter: @UOKiKgovPL